子ども食堂への税金控除をわかりやすく解説|寄付金控除の仕組みと確定申告の手続き

2026年06月11日 20:28

子ども食堂への税金控除について調べていると、「そもそも自分の寄付は控除の対象になるの?」「所得控除と税額控除、どっちを選べばいいの?」「確定申告に必要な領収書はどうやって受け取るの?」といった疑問が次々と浮かんでくると思います。

制度の名前は聞いたことがあっても、実際の仕組みや手続きとなると、なかなかわかりにくいと感じている方も多いですよね。寄付金の領収書はいつ届くのか、住民税の減免は受けられるのか、任意団体への寄付でも控除の対象になるのか。調べれば調べるほど、わからないことが増えていく感覚、私もありました。

この記事では、寄付金控除の仕組みや確定申告の手続きはもちろん、寄付金の領収書の受け取り方、クレジットカード決済時の注意点、ふるさと納税を使った支援の方法、住民税の減免制度、さらには運営側にかかる課税の話まで、できる限り具体的にまとめました。難しい税制の話を、なるべくやさしく整理してありますので、ぜひ最後まで読んでみてください。

この記事を読むとわかること

子ども食堂への寄付が税金控除の対象になる条件

所得控除と税額控除の違いと、どちらが有利かの判断基準

確定申告に必要な寄付金の領収書の入手方法と注意点

法人や企業が食品を提供した場合の損金算入の要件

子ども食堂への税金控除を受けるための基礎知識

子ども食堂への関心が高まる中、「支援したいけれど税金面がよくわからない」という声をよく耳にします。まず大前提として押さえておきたいのは、すべての子ども食堂への寄付が税制優遇の対象になるわけではないということです。このセクションでは、控除を受けるための基本的な条件から、具体的な計算方法まで順を追って解説していきます。

寄付金控除の対象となる団体の見分け方

子ども食堂への寄付で税金控除を受けるためには、寄付先の団体が税制上の優遇を受けられる法人格を持っていることが条件になります。具体的には、国・地方公共団体・公益社団法人・公益財団法人・社会福祉法人、そして所轄庁から認定を受けた認定NPO法人がこれにあたります。

一方で、認定を受けていない通常のNPO法人や、法人格のない地域の任意団体に対する寄付は、税法上「一般の寄付金」として扱われるため、個人の所得税や住民税の控除対象にはなりません。実際に寄付を検討する際は、必ず事前に確認することをおすすめします。

寄付前に控除の可否を確認する一番確実な方法は、団体の公式サイトやパンフレットを見ることです。控除対象となっている団体は「当団体への寄付は寄付金控除の対象です」「認定NPO法人として認定を受けています」といった文言と、認定通知書の番号・有効期限を明示しています。見分け方のポイントとして覚えておくと便利です。

なお、池田真市 子ども食堂基金は公益財団法人パブリックリソース財団内に設立された基金であり、本基金へのご寄付は寄付金控除の対象となっています。

所得控除と税額控除どちらが有利か

認定NPO法人や社会福祉法人などに寄付をした個人は、確定申告の際に「税額控除」と「所得控除」のいずれかを選択できます。どちらの方式でも、年間寄付額から一律2,000円が差し引かれる仕組みは共通です。

税額控除は、(年間寄付合計額 − 2,000円)× 40% が所得税額から直接差し引かれます。所得控除は、年間寄付合計額 − 2,000円 が課税対象の所得から差し引かれ、そこに税率をかけた分だけ税額が下がります。

たとえば年間5万円を認定NPO法人に寄付した場合、税額控除方式では(50,000円 − 2,000円)× 40% = 19,200円 が所得税から直接還付されます。所得控除方式では、48,000円に本人の適用税率をかけた金額が減税効果となります。所得税率が40%に満たない一般的な所得の方であれば、税額控除方式を選んだほうが手元に戻る金額が大きくなることが多いです。

ただしこれはあくまで一般的な目安であり、個人の状況によって異なります。最終的な判断は税理士などの専門家にご相談ください。

確定申告に必要な領収書の受け取り方

確定申告で寄付金控除を申請するために最も重要な書類が、寄付先団体が発行する「寄附金受領証明書(領収書)」です。銀行の振込明細書やクレジットカードの利用明細は送金記録にすぎず、正式な証明書としては認められません。

正式な証明書には以下の項目が必要です。

法人の名称、代表者名、代表者印、主たる事務所の所在地

認定通知書の番号および認定年月日

受領した寄付金の金額と受領年月日(着金日)

寄付者の氏名と住所

特定非営利活動に係る事業に関連する寄付金である旨

もし引越しなどで領収書に印字された住所が現在と異なっていても、税法上そのまま使用して問題なく、再発行は原則不要とされています。記載内容に不備がないか、受け取った際に一度確認しておくと安心です。

池田真市 子ども食堂基金へのご寄付の場合、Give Oneのマイページから翌年1月以降に領収書をダウンロードできます。銀行振込の場合は公益財団法人パブリックリソース財団より郵送されます。

クレジットカード決済時の着金日に注意

クレジットカードで寄付をする場合、特に年末は注意が必要です。領収書に記載される受領日は、カード会社から団体の口座に実際に入金された「着金日」となります。決済処理から着金まで翌月末〜翌々月末かかるケースが多いため、11月下旬以降にクレジットカードで行った寄付は、着金日が翌年になってしまい、当年の確定申告の対象外となる可能性があります。

年内に控除を確実に受けたい場合は、銀行振込など着金が早い方法を選ぶのが安心です。年末近くになって「支援しようかな」と思ったときは、決済方法の選択にも注意を払ってみてください。

また、PayPayやdポイントなどのポイントを使ったポイント寄付は、多くの場合領収書の発行対象外となるため、寄付金控除を受けることができません。この点も事前に確認しておくことをおすすめします。

ふるさと納税で子ども食堂を支援する方法

子ども食堂を応援する方法のひとつとして、地方公共団体が実施するふるさと納税(ガバメントクラウドファンディング等)を活用する仕組みも広がっています。この方法を使うと、寄付額のうち2,000円を超える部分について所得税と住民税の双方から特例控除が適用され、実質自己負担2,000円で支援できます。

子ども食堂支援型のふるさと納税では、返礼品なしで全額を活動に回す運用が一般的です。ふるさと納税のポータルサイトで「子ども食堂」と検索すると、各自治体のプロジェクトを見つけられます。

また、都道府県の共同募金会に対して、社会福祉事業や生活困窮者支援に充てることを指定して寄付した場合も、指定寄附金として個人住民税の寄附金税額控除が適用されます。制度の詳細は自治体によって異なりますので、最新情報は各自治体の公式サイトでご確認ください。

住民税の減免と自治体の条例指定

所得税とは別に、住民税における寄付金控除も見逃せないポイントです。住民税の控除は、寄付者が住んでいる自治体の条例によって、その団体への寄付が個別に指定されている場合に限って適用されます。同じ認定NPO法人への寄付であっても、居住地の自治体が条例指定をしていなければ住民税からの控除は受けられません。

条例指定がある場合の標準的な控除額は、(寄付額 − 2,000円)× 最大10%(都道府県民税4% + 市区町村民税6%)となります。たとえば年間2万円を指定団体に寄付した場合、県民税720円・市民税1,080円で合計1,800円の住民税控除を受けられる計算です。居住地によって扱いが異なるため、各自治体の税務窓口や団体の案内で事前に確認することをおすすめします。

企業・運営側が知っておくべき子ども食堂の税金控除の実務

個人だけでなく、企業や子ども食堂を運営する団体にとっても、税金に関する知識は重要です。食材の提供を考えている企業、あるいは子ども食堂を立ち上げたいと考えている方に向けて、実務的なポイントを整理していきます。

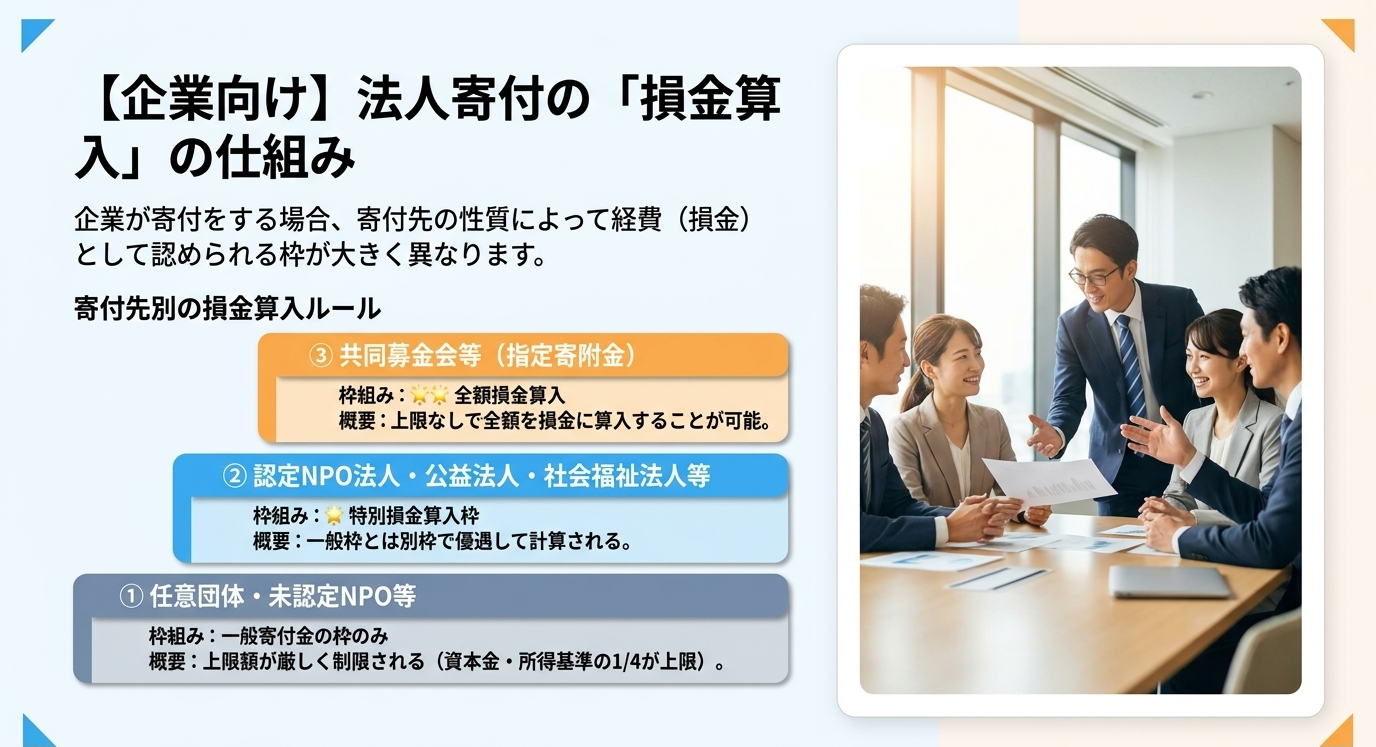

法人が寄付する場合の損金算入の仕組み

企業(法人)が子ども食堂を支援するために金銭を寄付する場合、寄付先の団体の性質によって損金(経費)として算入できる金額の上限が異なります。

一般の寄付金(認定を受けていないNPOや任意団体への寄付)の損金算入は厳しく制限されていますが、認定NPO法人・公益社団財団法人・社会福祉法人などの「特定公益増進法人」への寄付については、一般寄付金の枠とは別枠で優遇された「特別損金算入限度額」が設けられています。さらに、共同募金会等を通じた社会福祉支援事業に指定された寄付金については、全額を損金算入することが認められています。

下の表に、寄付先別の損金算入の違いをまとめました。

■ 一般の寄付金(任意団体・未認定NPO等) ・損金算入の枠:一般寄付金の枠のみ ・概要:資本金・所得基準の1/4が上限

■ 認定NPO法人・公益法人・社会福祉法人等 ・損金算入の枠:特別損金算入枠(別枠) ・概要:資本金・所得基準を元に別枠で優遇

■ 共同募金会等への指定寄附金 ・損金算入の枠:全額損金算入 ・概要:上限なし(全額可)

特別損金算入限度額を超えた分は、一般の寄付金の枠に含めて再計算できる場合もあります。具体的な限度額は法人の規模や決算内容によって大きく異なりますので、正確な情報は税理士等の専門家にご相談ください。

食材提供を全額損金算入するための要件

食品関連事業者や一般企業が、賞味期限内の余剰食材や季節商品の売れ残りを子ども食堂やフードバンクに無償提供する場合、一定の条件を満たせば全額を損金として処理できる特例があります。食品ロスの削減を後押しするための税務上の特例で、廃棄処理と同等の経費処理が可能になるケースがあります。

この特例を受けるために必要な主な要件は以下のとおりです。

提供目的の適正化 提供目的が食品ロス削減のためであり、商品廃棄や過剰在庫処理の一環として行われるものであること。

合意書の締結 提供先が食品を本来の目的(困窮者や子どもへの食事提供)以外に使用しないことを担保するため、提供元と子ども食堂等の間で事前に合意書を締結すること。

受領書の確保 実際に食品を提供したことを証明する受領書を受け取り、合意書と合わせて保管すること。

重要なのは、この特例は提供先が任意団体であっても法人格の有無や認定の有無を問わず適用できる点です。食品ロスを必要としている組織や個人に適切に届ける活動をしている団体であれば幅広く対象となり得ます。ただし、防災備蓄品として購入・配備した食品は、購入時点で既に損金算入されているため、寄贈時に重ねて損金算入することはできません。詳細な要件の確認は税務署や税理士への相談をおすすめします。

任意団体への寄付は控除対象になるか

「法人格のない任意団体への寄付でも領収書をもらえば控除になるの?」という疑問はよく聞かれます。結論から言うと、個人の所得税・住民税の控除については原則として対象外です。任意団体への寄付は「一般の寄付金」扱いとなり、個人の税優遇には使えません。

ただし、任意団体が自治体や民間財団等から助成金の交付を受けて運営している場合、助成金で執行した経費については正確な領収書の作成・保管が必要です。保管期間は助成要領に基づき最低5年間とされているケースが多く、年度途中で遡及申請する場合は領収書に加えて活動記録も求められます。運営する立場の方は、日常から帳簿や証憑類を丁寧に管理しておくことが大切です。

子ども食堂運営側にかかる法人税と消費税

子ども食堂を運営する側の税務も整理しておきましょう。有償で食事を提供する場合(大人300円、子ども100円など)、法人税法上の収益事業のうち「飲食店業」に該当し、課税対象となる可能性があります。これは自ら調理して提供する場合だけでなく、仕出しやケータリングを利用する形態も含まれます。

ただし、参加費や協賛金をすべて食材費などの実費に充当し、手元に実質的な余剰利益が残らない実費精算型の構造を維持している場合は、課税対象となる所得が発生しないため、実質的に法人税が課されないことが多いとされています。余剰分を人件費等に充てた場合は収益が発生したとみなされる可能性があるため、帳簿上での資金の区分管理が重要です。

消費税については、有償での食事提供は課税対象取引に分類されます。ただし前々事業年度の課税売上高が1,000万円以下などの免税事業者の要件を満たしている場合は納税義務が免除されるため、多くの小規模な子ども食堂では即座に消費税の納税を求められることは少ない状況です。いずれの場合も、詳細は税務署または専門家にご確認ください。

自治体補助金を受けるための市税要件

自治体と連携して活動を展開する際には、補助金を受けるための条件として「市税の未納がないこと」が厳しく審査されます。住民税や固定資産税を1税目でも滞納している場合、公益的な事業であっても補助金の交付対象から除外されます。

一方、一定の公益基準を満たした団体には、市民センターや公民館などの公的施設を光熱水費を含めて全額減免で利用できる優遇が設けられていることもあります。活動の場所代や光熱費が無料になれば、その分を食材費に回せるため、運営の継続にとって大きな助けになります。自治体によって要件や内容が異なるため、地域の担当窓口に確認することをおすすめします。

子ども食堂の税金控除制度を活用した支援まとめ

子ども食堂への税金控除の仕組みは、個人・法人・運営団体それぞれで異なります。この記事のポイントを最後に振り返ります。

個人が控除を受けるには寄付先が認定NPO法人や社会福祉法人等である必要があり、税額控除と所得控除の選択では多くの場合税額控除の方が有利です。確定申告には寄附金受領証明書が不可欠で、クレジットカード決済の場合は年末の着金日に注意が必要です。住民税の控除は居住する自治体の条例指定の有無によります。法人の場合は特定公益増進法人への寄付が別枠で優遇され、食材提供は合意書と受領書を整えることで全額損金算入できる可能性があります。

厚生労働省の調査では、日本の子どもの約9人に1人が相対的貧困の状態にあるとされています。子ども食堂は、そうした子どもたちが地域の中で安心して食事できる場として、全国各地で多くの方々に支えられながら運営されています。税制の仕組みを正しく理解して活用することで、支援の輪がより広がっていくのではないかと思います。

税務の詳細や個別のケースについては、必ず税理士等の専門家や各団体の公式サイトにてご確認ください。この記事が、子ども食堂への理解を深める一助になれば幸いです。

━━━━━━━━━━

この取り組みに共感いただけましたら、

子どもたちの食卓を支える一歩としてご参加いただけたら嬉しいです。

▶ トップページへ戻る